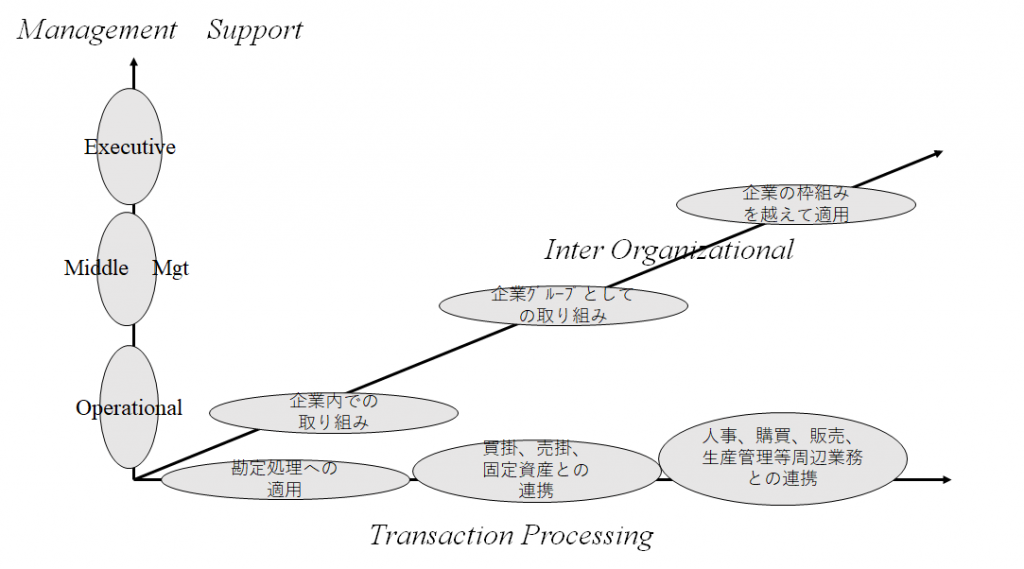

会計システムの発展を3つの軸から考えてみましょう。

Transaction Processing(業務処理)の観点から考えると、初期の経理システムは、伝票を入力源にして、これをコンピュータに入力、財務諸表を作成するものとして登場しました。コンピュータの性能が向上、個別に構築されていた、買掛金処理、売掛金処理、固定資産など各経理処理システムと連結されるようになりました。これにより、物品購買の取引として買掛金システムに入力され、買掛金補助簿の出力、支払いに入力されていたデータが勘定処理に連結されるようになりました。さらに進んで、経理部門以外の業務処理システムと連結、例えば、購買部門の購買システムに入力された購買データが買掛金システムに連結されるという流れです。購買と経理部門で異なる取引先コードを利用していた場合、これを統合していくことが必要となりました。

InterOrganization(組織連携)の観点から考えると、本社の経理システムとして構築されたシステムが、連結会計の関係からグループ企業全体を網羅するものとして子会社にも展開、さらに、取引先企業とのデータ連携にもつながっていきます。古くは、銀行振り込みのデータを銀行に送る、また請求、支払いデータなども取引先と連携、経理システムにつながっていきます。

Management Support(経営管理)の観点から考えると、当初のシステムは限定された範囲への適用であり、業務処理担当者の判断を支援する機能しか備えていませんでした。例えば、支払い予定データから資金繰りを考えるなど、システムのカバーする範囲が広がるなかで、管理職の意思決定を支援するようになり、現在では、経営者の意思決定を支援する中核を担うものとなりました。