ユーザー系の中の一つである鉄鋼会社を親会社に持つ情報子会社の業績、特に個社の差異に注目して分析する。

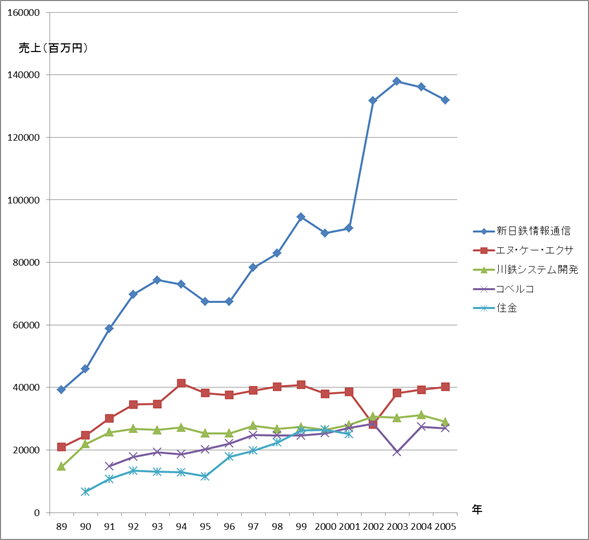

かつて高炉5社と呼ばれた、新日鉄、日本鋼管、川崎製鉄、住友金属、神戸製鋼のシステム子会社の売り上げをマップした。データソースは、雑誌「コンピュートピア」の各年、情報サービス産業ランキングである。

一目でわかるのが、新日鉄の情報子会社、現在は、日鉄ソリューションズが大きく売上を伸ばしているのに対して、他4社はそれほど大きな成長を見せていない、特に2002年に当時の新日鉄情報通信の業績が大きく伸びていることである。

営業利益を経年でみても、新日鉄情報通信は、2011年で100億円を超える水準となっているが、他4社については、20億円の超えるレベルには到達していないこの差異はどうして生じたのであろうか。

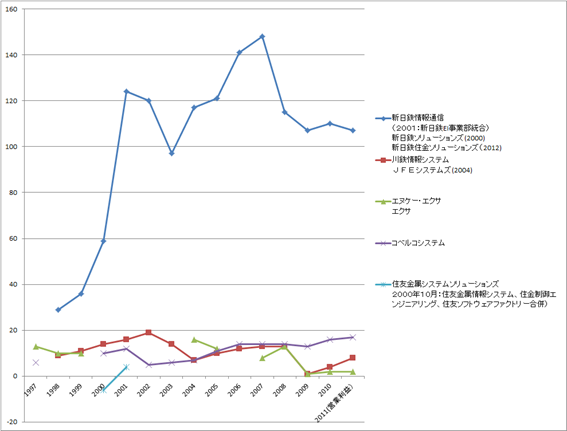

親会社の売上は、2017年3月期で、新日鉄と住友金属が合併した新日鉄住金が4兆6千億円、旧日本鋼管と川崎製鉄が合併したJFEが、3兆3千億円、神戸製鋼所が1兆7千億円となっており、親会社の売上差とはかけ離れた大きな売上差が新日鉄ソリューションズと他社で生まれている。

鉄鋼不況と多角化の影響

鉄鋼各社の情報子会社が本体の情報システム部門を主体として分離独立したのは、新日鐵が1988年、川崎製鉄が1986年、日本鋼管が1987年と1980年代後半である。当時、円高による輸出不振ならびに内需の低迷により、鉄鋼業界は苦境に直面、新たな成長を遂げるため、新素材、LSI、エレクトロニクス、都市開発など高い成長性の見込まれる事業を開始、多角化に乗り出していった。社内コンピュータシステムの整備についても、他業界に先駆けて乗り出した鉄鋼業界では、当時の最大手新日鉄が、千名を超える情報システム部員を抱えていたが、大規模なシステムが既に構築され、経費抑制の方針もあり、社内システム部員をフルに活用するだけのシステム化予算はなく、余剰となるシステム部員が発生していた。一方、1980年代半ばに構築が進められた銀行の第三次オンラインシステムは、大量のシステム技術者を必要としており、社外では鉄鋼業の先進的なシステム構築を経験している鉄鋼各社の情報システム部員が活躍する大きな市場があると考えられた。

このため、鉄鋼各社は、分社化政策を進め、社内情報システム部員を別会社へ出向させ、自社のシステム開発に加え、銀行他のシステム開発プロジェクトに参画、親会社向け以外の売上を増加させるよう推進していった。

各社の創業当初からの売上高をみると、成長する情報サービス産業のなかで、順調に売上高を伸ばしていったことがわかる。しかし、親会社で進めていたエレクトロニクス、LSI、新素材など研究開発型の新規事業はどれも成功していない。

1995年8月31日付けの日本経済新聞では、エレクトロニクス事業について新日鉄社長が「コンピュータを利用する技術はあったのに作る技術は何もなかったのに、パソコンなどハード分野に参入して失敗した。EI事業では、ハード、ソフトを組み合わせてユーザーに提供するシステム・インテグレーション(SI)に特化しつつある」というコメントが掲載されている。新日鉄でも新規事業としてのエレクトロニクスは失敗、方向転換を実施している。

1999年5月17日の日経産業新聞では、EI事業部門の98年度売上高は1,400億円、91年に米オラクルに資本参加、93年からは情報関連の問題解決策を提供するソリューション事業に転化とある。

また、2000年4月14日の日経新聞では、新日鉄がエレクトロニクス・情報通信事業部(EI事業部)を子会社の新日鉄情報通信システムに2001年4月に統合、2002年の上場を目指すとあり、実際に上場、新日鉄は上場益を得ている。

このように、新日鉄では、本体でのエレクトロニクス部門で収益をあげられるようにしてから、情報子会社と統合、上場に成功している。一方、日本鋼管の子会社エクサでも、1993年に本体のエレクトロニクス本部を統合しているが、こちらは売上増加には大きく貢献できていない。新日鉄の場合、失敗から方向転換、ソリューション事業として成長させ、子会社と統合させるだけの時間的、資金的な余裕があったと考えられる。

1993年1月30日の日経産業新聞によると、1993年4月より、日本鋼管は、本社エレクトロニクス本部の業務を情報システム子会社のエヌ・ケー・エクサに移管する。さらに、エレクトロニクス本部より260人を出向の形でエクサに移すとある。

2001年には、当時の日本鋼管100%子会社エクサを日本IBMの51%資本として、日本IBMの子会社化、株式売却代金をキャッシュとして獲得している。

親会社で始めたエレクトロニクス事業を大きく成長させることができなかったのは、両社とも同じであるが、エレクトロニクス事業を子会社に移し、さらに子会社を売却、キャッシュを獲得した日本鋼管とエレクトロニクス事業の失敗から、方向転換、親会社内の事業として成長軌道に乗せ、情報子会社と統合させ、上場を果し、上場益を得ている新日鉄、親会社のエレクトロニクス事業取組の始末の仕方の違いが、この2社の成長性を大きく分ける要因となっている。

上場

日本鋼管のシステム子会社、エクサは、2001年に、コベルコシステムは、2002年に日本IBMの子会社となっている。また、住友金属のシステム子会社は、2003年にキャノン販売の子会社となっている。これは、親会社の事情を反映したもので、鉄鋼不況で資金不足に陥っていた親会社が、資金獲得のため、子会社株を売却したものと考えられる。日本IBMは、当時国内大企業とのアウトソーシング契約締結を進めており、鉄鋼だけでなく、自動車など他業界でもシステム子会社を傘下に加え、親会社のシステム需要を安定的に確保する戦略を進めていた。

一方、新日鉄のシステム子会社は、2002年に上場、川崎製鉄のシステム子会社は、2001年に上場している。上場している2社を比較すると大きな相違がある。

親会社の売上比率が新日鉄住金ソリューションズは、20%程度で、JFEシステムズの45%と大きな開きがある。親会社以外の事業開拓に積極的に推進してきたことがわかる。セグメント情報では、151,875百万の業務ソリューションに加え、データセンターでのアウトソーシングなど、ITソリューションが80,618百万、JFEシステムズは、業務ソリューションだけの単一セグメンであることと対照的である。

また、研究開発費を比べると、新日鉄住金ソリューションズは1,801百万円、JFEシステムズが123百円であり、大きな開きがある。

外注費の差異

売上原価明細を比べると以下のようになる。(平成28年4月から29年3月期)

JFEシステムズ: 労務費:10,290百万円、外注費:12,084百万円

新日鉄ソリューションズ:労務費:23,607百万円、外注費:80,985百万円

JFEシステムズは、労務費に対して外注費が1.2倍、新日鉄ソリューションズは、労務費に対して、外注費が3.47倍となっている。JFEでは、一人の社員が約一人の外注業者を使うのに対して、新日鉄ソリューションズは、3.5人を使っていることになる。JFE社員一人の売上が、社員+外注一人に対して、新日鉄ソリューションズは、3.5人、売上に大きな差異が生じることがわかる。

上場した2社ではあるが、親会社への依存率が高いJFEシステムズに比べて、新日鉄ソリューションズは、相対的に低い。また、研究開発型のビジネスで他社との差別化を図ろうとする戦略、など経営にも差がみられるようである。

上場しても親会社の依存度が高いJFEシステムズと新日鉄ソリューションズの差異である。

これらをみると、現在の業績には、親会社の影響が大きいことがわかる。親会社の事情から、他社の子会社となったと考えられる3社。一方、新日鉄ソリューションズは、上場益で親会社のキャッシュフローに貢献している。かつて、不振にあえぐ伊藤忠商事がIT子会社の上場益を原資に復活を遂げたケースもあり、親会社の経営方針が一つの差異となったことがわかる。

また、新日鉄では、本体で進めていたエレクトロニクス事業が子会社の売上に大きく寄与している。さらに、受託システム開発だけでなく、データセンターでのアウトソーシング事業を柱として伸ばし、現在も高い研究開発投資を続けており、投資を継続していったこともこれらの開きを生みだした原因と考えられる。