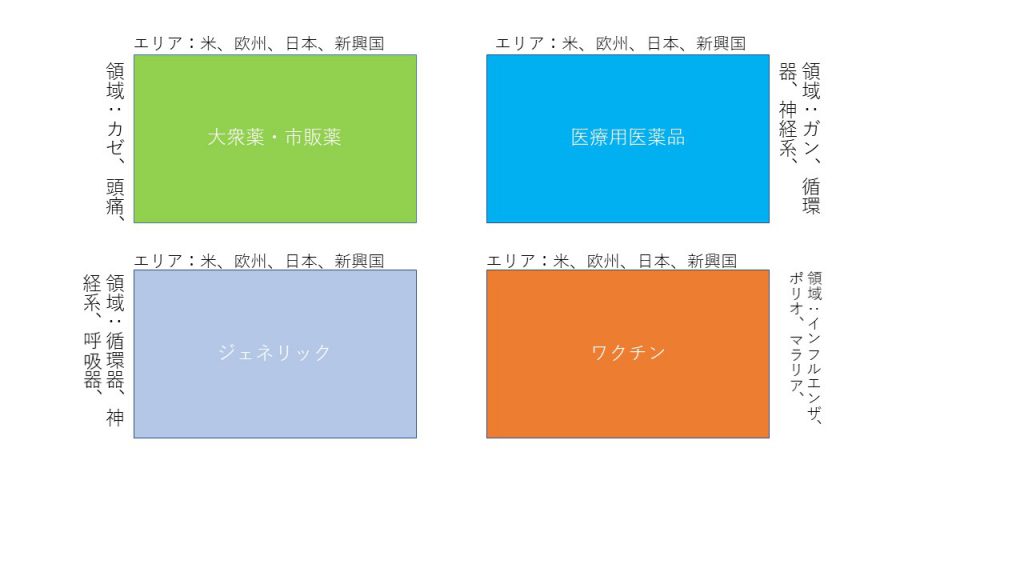

大きく分類すると製薬企業には、4つのドメイン、事業領域がある。一番大きな市場で、収益力が抜群に高いのが医療用医薬品、図の右上にある縦軸に疾患領域、抗がん剤、高血圧、糖尿病、うつ病、また眼科用の処方薬など、横軸には、国や地域。縦軸の疾患領域は、研究開発力が問われるところであり、多額の研究費が必要とされる。開発された医薬品をどの地域で販売できるか、横軸で問われるのが、販売網、また日本、欧州、米国の三極では、その地域での治験、規制当局への申請、承認が必要になり、新興国では、規制当局の対応がさまざま、その国の事情に密着した対応も必要となる。

コロナのワクチンでわかるように、医薬品は人類共通の脅威である疾病に抗するものであるから、消費財などと比較し市場がグローバルに統合される傾向が強い。小野薬品オプジーボのように、他に類のない画期的な新薬が生まれれば、一気に世界全体に拡がる可能性が開ける。一方、競合品が生まれれば、世界市場での競争を迫られる。オプジーボの貢献が大きく、小野薬品の売上は2015年1357億円から2017年2448億円に急激に伸びており、海外の販売については、自社ではなく、米国BMS社に、BMSから販売額に応じてロヤルティー収入を得る仕組みとしている。小野薬品がメガファーマといわれる多国籍企業のような世界全体の販売網を持たないためだ。

この疾患領域、エリアというマトリックスの中で、世界全体市場をめぐり製薬企業の競争は展開されていく。

医療用医薬品は、非常に大きな市場、QVIAによれば、2019年国内医療用医薬品市場は、10兆6256億3100万円、世界全体では、製薬協データブックから2017年、11,430億ドル、110兆円程度(1ドル百円換算)

ワクチンは、医療用医薬品に比べれば、市場規模は限られ、保存期間が限られる、またコロナがまさにそうであるが、即時性が求められ、需要の予測が難しいといった側面もある。一方、途上国、新興国では、マラリア、天然痘など伝染病が大きな社会課題となっており、社会貢献の意義が高く、製薬業にとっては、新興国に医療用医薬品を販売する足掛かりにもなる。世界のワクチン市場は2019年に427億米ドルと推定(Reportocean.com)、約4兆円、伸びは大きく、今後も成長が期待される。ファイザーは、新型コロナワクチンの2021年売上高が約150億ドル(約1兆5800億円)になる見通し、2021年12月期の売上高が約6兆円、その約4分の1が新型コロナワクチンであり、前期に比べ売り上げが4割以上増えるというが、一方で他社に先駆け承認を得るのは、ファイザー社の優れた研究に加え、大規模な治験を推進する開発力があってこそのもの。

大衆薬・市販薬は、薬局で販売されているもの、処方箋なしで購入できる。医療用医薬品の市場規模に比べれば、市場は小さく、利益率も低い。国内の市場規模は、1兆円を超える程度で、ここ20年程度推移している。

ジェネリック医薬品は、2019年世界全体の市場規模が3670億ドル(調査会社アイマーク)、日本円で、40兆円、国内では、2017年に9640億円(富士経済)、1兆円に届くレベル。

圧倒的に大きな医療用医薬品市場ではあるが、第一三共は、インドのジェネリック、ランバクシーを買収したが、売却、失敗している。狙いは、ジェネリック市場に加え、ランバクシーの新興国への販売網にあったという。武田薬品は、シャイアー買収のため調達した資金負担軽減のため、国内ではアリナミン他、武田薬品の代名詞ともなっている大衆薬事業の売却を2020年8月正式発表、一般用医薬品(大衆薬)事業を米投資ファンド大手ブラックストーン・グループに売却するという。

グローバルでは、ノバルティスとGSKが14年4月に、全世界で、GSKのがん領域事業のノバルティスへの移管(GSKは総額160億ドルで売却)、ノバルティスのインフルエンザワクチンを除くワクチン事業の移管(GSKは52億5000万ドルを支払い、さらに最高18億ドルを支払う可能性がある)、コンシューマーヘルスケアの合弁会社設立(GSKが株式の63.5%所有)との事業移管を行うことを発表、2015年に完了している。これによりノバルティスは、がん領域などの医療用医薬品、アイケア、ジェネリックに、GSKは、医療用医薬品事業の柱の呼吸器領域とHIV領域、コンシューマーヘルスケア、ワクチン事業にリソースを注ぎ込む。

製薬業界では、合併、買収が繰り返され、今も継続しているが、これに加え、事業の交換など、選択と集中のための戦略が続く。